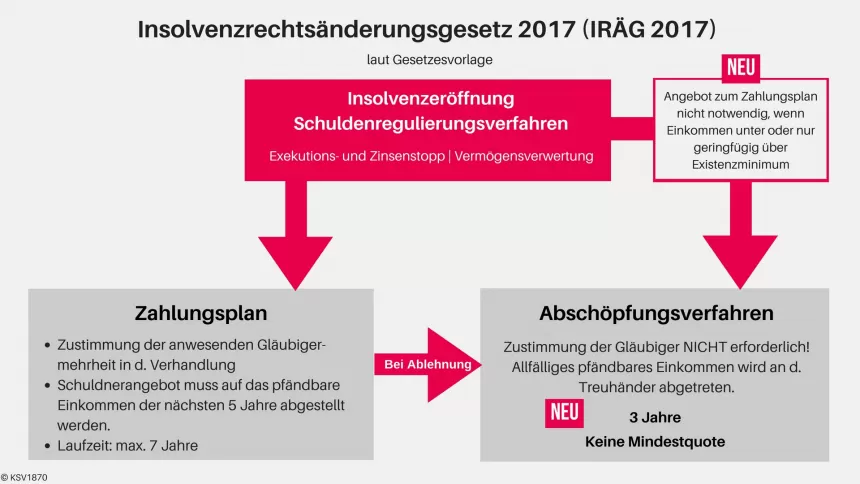

Wien, 29.03.2017 – Nach einem Etappensieg - durch den Erhalt des Zahlungsplanes als erstes Instrument der Schuldenregulierung - fordert der KSV1870 nun Anpassungen bei der Gesetzesvorlage (IRÄG 2017). Konkret: Alle Schuldner, die eine gesetzliche Schuldenregulierung anstreben, sollen zukünftig verpflichtend einen Zahlungsplan vorlegen. Erst wenn die Gläubiger das Angebot ablehnen, soll der Weg in das Abschöpfungsverfahren frei werden. Auf diese Weise können eine Entschuldung-to-go vermieden und Schlupflöcher geschlossen werden. Um die ohnehin schon hohen Verluste der Gläubiger nicht noch zu steigern, plädiert der KSV1870 dafür, das Abschöpfungsverfahren von drei auf fünf Jahre zu verlängern.

„Es ist eine Frage der persönlichen Verantwortung, dass sich jeder Mensch Gedanken darüber macht, wie er seine Schulden zurückzahlen möchte. Und der laut Gesetzesvorlage auf fünf Jahre angelegte Zahlungsplan ist das geeignete Instrument dafür,“ so Mag. Ricardo-José Vybiral, MBA, Geschäftsführer des Kreditschutzverband von 1870. Jene, die aufgrund der schwierigen Lebensumstände keine Zahlungen leisten können, sollen im Extremfall eine Nullquote bieten (momentan nicht vorgesehen). Die Gerichte hätten dann zu prüfen, ob dies gerechtfertig ist. „Wir stehen gesellschaftspolitisch an einem Scheideweg. Die Frage ist, ob man den mündigen Bürger und die Eigenverantwortung fördern möchte oder nicht. Und es wäre nicht fair, wenn jene, die eigentlich zahlen könnten, einfach durchschlüpfen.“

Lebensumstände nicht in Stein gemeißelt

Laut der aktuellen Gesetzesvorlage können Schuldner mit einem Einkommen unter dem Existenzminimum sofort in das Abschöpfungsverfahren gehen. „Der Gedanke dahinter ist nachvollziehbar. Die Praxis zeigt aber, dass der Status „Existenzminimum“ bei vielen Menschen zum Zeitpunkt der Insolvenzeröffnung eine Momentaufnahme ist. Zahlreiche schaffen es in den darauf folgenden fünf Jahren ihre Lebensumstände so zu ordnen, dass sie wieder mehr verdienen. In diesen Fällen sehen wir es als gerechtfertigt an, dass ein Beitrag zum Abbau der Schulden geleistet wird und die Gläubiger Zahlungen erhalten“, so Dr. Hans-Georg Kantner, Leiter der Insolvenz beim KSV1870.

Keine Abschöpfung unter fünf Jahren

Die Praxis zeigt, dass heute von vielen Schuldnern solide Zahlungspläne geboten werden und damit der Leistungsfähigkeit des Schuldners entsprechen. Eine verkürzte Abschöpfung von nun sieben auf drei Jahre würde zu kaum nennenswerten Barquoten im Rahmen der Zahlungspläne führen. „Im Sinne unserer 23.000 Mitglieder und auch um Missbrauch zu vermeiden, können wir diese Regelung nicht befürworten, denn sie höhlt das Entschuldungsintrument Zahlungsplan aus“, so der Insolvenzpraktiker.

Steuerzahler werden zur Kasse gebeten

Nicht nur die Gläubiger werden durch das IRÄG 2017 Geld verlieren, sondern voraussichtlich auch die Allgemeinheit: „Wir gehen davon aus, dass die Zahl der Zahlungspläne steigen wird und mehr Zeit bzw. Ressourcen für die Prüfung der Vorschläge bei Gericht erforderlich sein werden. Momentan liegen keine Vorschläge zur Abfederung dieser Kosten auf dem Tisch. Daher muss ich davon ausgehen, dass diese an die Steuerzahler - also uns alle - überwälzt werden“, folgert Vybiral. Ein weiterhin verpflichtender Zahlungsplan wäre eine erste Lösung, da somit die Verfahren weiterhin rasch durchgezogen werden können.

„Wir erwarten, dass es zu einer verkürzten Begutachtungsphase kommt, damit das IRÄG 2017 am ersten Juli in Kraft treten kann. Wir unterstützen die betrauten Stellen gerne mit unserer Expertise und werden dem Justizausschuss ein Maßnahmen-Paket vorlegen“, so der KSV1870 Geschäftsführer Vybiral.

Das Fairness-Konzept des KSV1870 zum Download.

Weitere Presseaussendungen zur Privatinsolvenzrechts-Novelle:

29.03.2017 - Privatkonkurs - Etappensieg für den KSV1870

08.03.2017 - WKÖ und KSV1870 fürchten Missbräuche nach Privatinsolvenz-Novelle 2017

06.03.2017 - Privatkonkurs: Wirtschaft hat kein Verständnis für "Entschuldung light"

23.02.2017 - Zweite Chance für Unternehmer, aber kein Freibrief bei Konsumschulden

30.01.2017 - Der erste Schritt zur zweiten Chance