Die EU-Verordnung als Schlüssel zur Weiterentwicklung von Open Banking zu Open Finance.

Gastbeitrag von Maryam Farsi, Marketing and Communication Manager FINcredible GmbH

Am 13. Februar kam kurzfristig das Gerücht auf, dass die Financial Data Access Regulation („FIDA“) der EU-Kommission zurückgezogen werden könnte. Diese Nachricht sorgte für große Unsicherheit in der Branche, da FIDA als wesentlicher Baustein für die Weiterentwicklung des Open-Finance-Ökosystems in Europa gilt. Viele Marktteilnehmer befürchteten, dass ein Stopp der Verordnung die dringend benötigte Standardisierung und den sicheren Datenaustausch im Finanzsektor erheblich verzögern würde. Inzwischen ist FIDA jedoch wieder als "pending proposal" auf der Agenda der Europäischen Kommission aufgetaucht, was die Debatte über Chancen und Herausforderungen dieser weitreichenden Regulierung erneut entfacht hat. Aber warum ist die Verordnung ins Wanken geraten, und warum braucht die Europäische Union FIDA?

Was ist FIDA und warum wurde sie ins Leben gerufen?

Die Financial-Data-Access-(FIDA)-Verordnung ist ein von der Europäischen Kommission am 28. Juni 2023 vorgeschlagener Rechtsrahmen für den sicheren und autorisierten Zugang zu Finanzdaten. Sie erweitert den Anwendungsbereich von Open Banking zu Open Finance und zielt darauf ab, den Datenaustausch zwischen Finanzdienstleistern zu verbessern und gleichzeitig den Datenschutz der Kunden zu gewährleisten. Während Open Banking bereits eine Grundlage für den Austausch von Zahlungsverkehrsdaten geschaffen hat, geht FIDA weit darüber hinaus, indem es auch andere Finanzprodukte, wie Sparkonten, Versicherungen, Investitionen und Kredite, einbezieht. Dies soll nicht nur die digitale Transformation des Finanzsektors vorantreiben, sondern auch Verbrauchern und Unternehmen mehr Kontrolle über ihre Daten geben und Innovationen fördern.

FIDA spielt eine entscheidende Rolle für die Marktintegration innerhalb der EU. Der vereinfachte und standardisierte Zugang zu Finanzdaten soll es Unternehmen ermöglichen, ihre Dienste grenzüberschreitend anzubieten, was den Binnenmarkt stärkt und den Zugang zu innovativen Finanzprodukten für Kunden in ganz Europa erleichtert. Durch die Vereinheitlichung von Datenstandards und Schnittstellen wird auch die Interoperabilität zwischen verschiedenen Finanzakteuren verbessert, was zu mehr Effizienz und Transparenz im Finanzwesen beiträgt.

Die Herausforderung: fragmentierte Finanzdaten und eingeschränkter Zugang

Bisher sind Finanzdaten oft in Silos gefangen – Banken, Versicherungen und andere Finanzdienstleister verwalten sie jeweils in eigenen Systemen. Dies erschwert es Verbrauchern und Unternehmen, ihre Finanzdaten effizient zu nutzen und verhindert gleichzeitig, dass Drittanbieter innovative Finanzlösungen auf Basis dieser Daten entwickeln können. Von FIDA würden jene Verbraucher besonders profitieren, die mehr Transparenz und Kontrolle über ihre eigenen Finanzdaten möchten. Das Ziel der Verordnung ist es, den Weg für ein ‚Open Finance‘-System zu ebnen, indem Finanzinstitute verpflichtet werden, ihre Kundendaten mit Drittanbietern zu teilen.

Die Umsetzung von FIDA stellt Finanzdienstleister jedoch vor erhebliche Herausforderungen. Neben technologischen Anpassungen sind die Entwicklung eines digitalen Dashboards für Kunden sowie die Anpassung interner Prozesse erforderlich, um eine nahtlose Integration in bestehende Systeme zu gewährleisten. Die schrittweise Einführung soll sicherstellen, dass alle beteiligten Marktteilnehmer ausreichend Zeit für die Umstellung haben, um mögliche Hürden zu minimieren und eine effiziente Umsetzung zu gewährleisten.

Warum gerät FIDA ins Wanken?

FIDA steht vor mehreren Herausforderungen, die ihre Umsetzung erschweren. Datenschutzbedenken sind dabei ein zentraler Faktor, da Finanzinstitute und Verbraucherschutzorganisationen befürchten, dass der weitreichende Zugang zu Finanzdaten das Risiko von Missbrauch erhöht. Des Weiteren bangen etablierte Finanzinstitutionen durch eine verpflichtende und umfangreiche Freigabe von Kundendaten um den Verlust von Wettbewerbsvorteilen.

Zudem erfordert die Implementierung erhebliche Investitionen in IT-Infrastrukturen und Sicherheitsmaßnahmen, was besonders kleinere Marktteilnehmer belastet. Die Standardisierung von technischen Schnittstellen (APIs) und der Aufbau sicherer Systeme für den Datenaustausch stellen große Herausforderungen dar. Viele Marktteilnehmer befürchten, dass die Kosten und regulatorischen Hürden die Vorteile überwiegen könnten.

Nicht zuletzt gibt es politische Unsicherheiten innerhalb der EU-Kommission. Die Uneinigkeit über den endgültigen Rahmen und die damit verbundenen Verpflichtungen haben bereits zu Verzögerungen geführt. Sollte es nicht gelingen, eine ausgewogene Lösung zwischen Datenschutz, Marktöffnung und technischer Umsetzbarkeit zu finden, könnte FIDA in abgeschwächter Form oder mit erheblichen Änderungen verabschiedet werden.

Vorteile von FIDA

Die Verordnung stärkt die Innovationskraft im Finanzsektor, indem sie den Zugang zu Finanzdaten für Drittanbieter wie FinTechs und InsurTechs erleichtert. Dadurch können bestehende Geschäftsmodelle optimiert und neue datengetriebene Finanzprodukte entwickelt werden. Insbesondere durch die Nutzung umfassender Finanzdaten lassen sich innovative und personalisierte Dienstleistungen realisieren, die stärker auf individuelle Kundenbedürfnisse abgestimmt sind. Dies betrifft beispielsweise automatisierte Finanzberatungen, optimierte Kreditvergabeprozesse sowie passgenaue Versicherungsangebote. Die Kombination aus Automatisierung und verbesserter Datenverfügbarkeit über standardisierte API-Zugänge schafft hierbei großes Potenzial.

Darüber hinaus würde die Öffnung von Finanzdaten Drittanbietern ermöglichen, effizientere und stärker individualisierte Dienstleistungen zu entwickeln. Gleichzeitig stellt FIDA sicher, dass Datenschutz und regulatorische Standards eingehalten werden, um das Vertrauen in den offenen Datenaustausch zu gewährleisten.

Mögliche Anwendungsfälle

Die Verordnung würde zahlreiche Anwendungsfälle ermöglichen.

- Verbraucher könnten durch den vereinfachten und umfassenderen Datenzugang schneller und unkomplizierter Kredite beantragen oder gezieltere Anlageempfehlungen erhalten.

- Banken würden Effizienzsteigerungen in der Kreditprüfung verzeichnen, da nicht nur Girokonten, sondern auch Sparkonten, Depots und Kreditkonten in Open Finance erfasst würden.

- Unternehmen können ihre Risikobewertung weiter verbessern.

- Ein weiterer Vorteil ist die optimierte Betrugserkennung. Der erweiterte Zugang zu Finanzdaten erleichtert die frühzeitige Identifikation von Anomalien und verdächtigen Mustern. Besonders Branchen mit hohen Sicherheitsanforderungen profitieren von präziseren Analysen und effektiveren Schutzmechanismen.

- Vergleichsplattformen profitieren durch den Zugriff auf umfassendere Daten. Dies ermöglicht es ihnen, transparentere und individuellere Angebote bereitzustellen, wodurch der Wettbewerb belebt und langfristig bessere Konditionen für Kunden geschaffen werden.

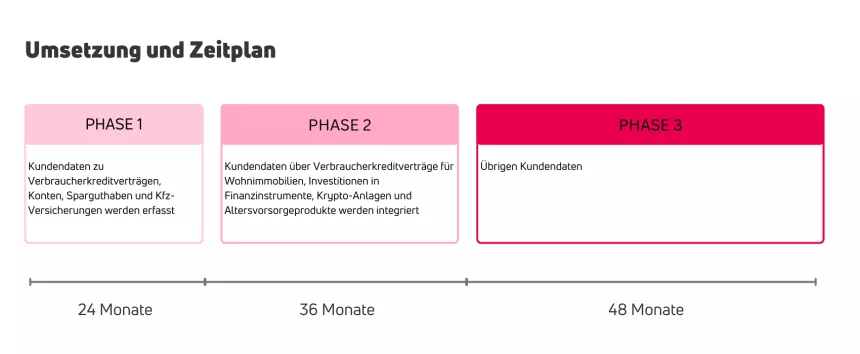

Umsetzung und Zeitplan

Die Financial-Data-Access-(FIDA)-Verordnung befindet sich derzeit noch im Gesetzgebungsprozess. Die Umsetzung erfolgt über einen Zeitraum von vier Jahren und ist in drei Phasen unterteilt.

- In der ersten Phase, die 24 Monate dauert, werden Kundendaten zu Verbraucherkreditverträgen, Konten, Sparguthaben und Kfz-Versicherungen erfasst. Finanzdienstleister müssen innerhalb von 18 Monaten die Vorgaben des Financial Data Sharing Schemes (FDSS) umsetzen.

- In der zweiten Phase, die 36 Monate umfasst, werden Kundendaten über Verbraucherkreditverträge für Wohnimmobilien, Investitionen in Finanzinstrumente, Krypto-Anlagen und Altersvorsorgeprodukte integriert. Die Frist für die FDSS-Vorgaben beträgt hierbei 30 Monate.

- Die dritte und letzte Phase, die sich über 48 Monate erstreckt, betrifft die übrigen Kundendaten mit einer Frist von 42 Monaten für die FDSS-Vorgaben.

Zusätzlich müssen sich Finanzdienstleister innerhalb von 18 Monaten nach Inkrafttreten der Verordnung mindestens einem FDSS anschließen. Sechs Monate nach dem Anschluss an ein FDSS muss die entsprechende Schnittstelle bereitgestellt sein. Falls für bestimmte Datenkategorien kein FDSS entwickelt wird, kann die EU-Kommission einen delegierten Rechtsakt erlassen, um Standards und Modalitäten festzulegen.

Fazit: Ein langer Weg mit großem Potenzial

Die FIDA-Verordnung hat das Potenzial Innovation im Finanzsektor zu fördern, den Wettbewerb zu stärken und den Zugang zu Finanzdaten zu erleichtern. Sie schafft die Grundlage für neue Geschäftsmodelle, effizientere Finanzdienstleistungen und eine verbesserte Markttransparenz. Durch den erleichterten Datenaustausch könnten Finanzinstitute, FinTechs und InsurTechs maßgeschneiderte, automatisierte und nutzerzentrierte Produkte entwickeln, die den individuellen Bedürfnissen von Verbrauchern gerecht werden.

Trotz der aktuellen Herausforderungen bleibt das Potenzial von FIDA unbestreitbar. Die Verordnung könnte nicht nur Verbrauchern mehr Kontrolle über ihre Finanzdaten geben, sondern auch die Grundlage für einen dynamischeren, effizienteren und transparenteren Finanzmarkt schaffen. Der Erfolg von FIDA wird letztlich davon abhängen, wie gut es gelingt, die verschiedenen Interessen von Marktteilnehmern, Regulierungsbehörden und politischen Entscheidungsträgern in Einklang zu bringen. Sollte die Umsetzung gelingen, könnte FIDA einen entscheidenden Schritt in Richtung eines vernetzten, digitalen Finanzökosystems in Europa darstellen.

Noch steht viel Arbeit bevor – doch das Potenzial ist groß.